Algérie-Espagne : A quoi joue Madrid ? – Maroc, Sahara Occidental, Pedro Sanchez, Gazoduc Maghreb-Europe, Medgaz, gaz,

Les relations entre l’Algérie et l’Espagne traversent sans doute une des plus difficiles phases de leur histoire. Jamais auparavant ces relations n’ont atteint un tel degré et d’être presque si près de la rupture.

Il est évident que dans cette crise l’Espagne endosse l’entière responsabilité d’avoir été à l’origine de la détérioration de cette relation. A deux reprises Madrid a, ces dernières semaines, agit de manière provocatrice à l’adresse d’Alger. Il y a d’abord eu l’épisode en relation avec la question du Sahara occidental où l’Espagne s’est clairement rangé du côté des thèses marocaines avant que ce pays ne récidive en ouvrant un nouveau front relatif à l’approvisionnement du Maroc par le gaz algérien.Dans les deux cas l’Algérie a réagi fermement comme l’atteste la convocation de son ambassadeur accrédité à Madrid et la menace de fermer le robinet du gaz.

En effet et alors que la crise, née des suites de la prise de position du premier ministre espagnol en faveur du Maroc dans le dossier du Sahara occidental n’a pas encore ét réglé, Madrid a ouvert un nouveau front : celui du gaz. Ainsi le ministre algérien de l’énergie a été informé, il y a quelques jours, par un message électronique de son homologue espagnole, Teresa Ribera, de la décision de l’Espagne d’autoriser le fonctionnement, en flux inverse, du gazoduc Maghreb-Europe (GME) et que « cette opération interviendra ce jour ou demain ». Un flux inverse pour approvisionner le Maroc alors que GME a été fermé en octobre 2021 par l’Algérie après la rupture, en août, de ses relations diplomatiques avec le Maroc, privant ainsi le voisin de l’Ouest du gaz algérie acheminé en Espagne via le royaume.

Cela a suscité la réaction ferme de l’Algérie par le biais du ministre de l’énergie Mohamed Arkab qui a alors averti que tout acheminement de « quantité de gaz naturel algérien livré à l’Espagne, dont la destination n’est autre que celle prévue dans les contrats, sera considéré comme un manquement aux engagements contractuels, et par conséquent, pourrait aboutir à la rupture du contrat liant Sonatrach à ses clients espagnols ». Face à cette menace, logique et légitime de surcroît, L’Espagne a alors rétropédalé en précisant dans sa réaction « qu’en aucun cas le gaz acquis par le Maroc ne sera d’origine algérienne ». Dans la foulée la Sonatrach annonce l’entame des négociations avec la partie espagnole pour la révision des clauses du contrat notamment dans le volet des prix.

En termes plus clairs Alger veut revoir à la hausse le prix de son gaz fourni à l’Espagne et ce conformément à ce que stipule le contrat. cela s’est aussi accompagné par l’impair commis par le ministre espagnol des Affaires étrangères qui a usé de propos peu diplomatiques ce qui a, une fois de plus, irrité l’Algérie. Dans cette crise l’Algérie, qui a toutefois réitéré sa volonté de respecter ses engagements s’agissant de l’approvisionnement en gaz de ses partenaires, y compris donc l’Espagne, a fait montre de fermeté. D’ailleurs son ambassadeur accrédité à Madrid, qui a été convoqué à Alger pour « consultations » n’a pas encore rejoint son poste.

Enjeux géostratégiques et énergétiques du gazoduc Nigeria-Europe – Maroc, Nigeria, Algérie, Union Européenne, Gaz, Russie, Ukraine,Gazoduc Transaharien,

Selon le quotidien le Figaro (France) en date du 02 mai 2022, le ministre nigérian du Pétrole a déclaré officiellement que le Nigeria et le Maroc sont à la recherche de fonds pour financer le méga projet de gazoduc visant à acheminer le gaz nigérian à l’Afrique du Nord et à l’Europe qui prévoit de se libérer à terme du gaz russe dont la part est à plus de 40%, alors que selon le Ministre algérien de l’Energie, propos repris par l’APS, le 17 février 2022, ce projet transite par l’Algérie. Où est la vérité ? Ce projet pourra t-il concurrencer le South Stream russe de 63 milliards de mètres cubes gazeux, du North Stream1 de 55 et du North Stream2 de 55 milliards de mètres cubes gazeux, ce dernier étant gelé (Conférence/débats du Pr Abderrahmane Mebtoul, à l’invitation de la Fondation allemande Friedrich Ebert et de l’Union européenne 31 mars 2021) Pour ne pas renouveler les erreurs du passé, la faisabilité du projet du gazoduc Nigeria Europe, doit tenir compte des nouvelles mutations gazières mondiales pour évaluer sa rentabilité car les lettres d’intention ne sont pas des contrats définitifs. Comme le démontre une importante étude de l’IRIS du 19 août 2021, le gazoduc reliant le Nigeria à l’Europe principal client qui doit se prononcer également sur ce projet, est l’objet d’enjeux géostratégiques importants pour la région. D’où l’importance d’avoir une vision économique froide sans sentiments pour sa rentabilité, surtout en ces moments de graves tensions géostratégiques.

1.-Le secteur de l’Energie au Nigeria est marqué par le poids dominant de l’industrie pétrolière et gazière, procurant 75 % des recettes du budget national et 95 % des revenus d’exportation, les réserves prouvées de gaz naturel étant estimées à 5.300 milliards de mètres cubes gazeux. Le gazoduc Maroc-Nigéria dont le cout est estimé par l’IRIS entre 25/30 milliards de dollars, entre 5 et 10 milliards de dollars de plus que celui passant par l’Algérie, dont la durée de réalisation varierait entre 8/10 ans devrait mesurer environ 5 660 kilomètres de long. Il longerait la côte Ouest Africaine en traversant ainsi 14 pays : Nigéria, Bénin, Togo, Ghana, Côte d’Ivoire, Liberia, Sierra Leone, les trois Guinée, la Gambie, le Sénégal, la Mauritanie et le Maroc. Ce projet a été annoncé en décembre 2016, lors de la visite d’État du souverain marocain au Nigéria.

En Mai 2017, des accords de coopération ont été signés à Rabat pour engager les deux parties à parrainer une étude de faisabilité (terminée en Juillet 2018) ainsi qu’une pré-étude des détails (FEED) réalisée au 1er trimestre 2019. Dans la phase de pré-études, il s’agit pour les États traversés et la CEDEAO de signer des accords relatifs à sa construction mais aussi de valider les volumes de gaz disponibles pour l’Europe et d’entamer les discussions avec les opérateurs du champ « Tortue » (ressources gazières) au large du Sénégal et de la Mauritanie (ces deux pays ont signé un accord en décembre 2018 afin d’exploiter en commun le champ gazier Tortue-Ahmeyim et approcher des clients européens. Ce projet a pour but de connecter les ressources gazières nigérianes à différents pays africains, existant déjà deux gazoducs dans la zone Afrique du Nord-Ouest, le «West African Gas Pipeline », qui relie le Nigéria au Ghana, en passant par le Bénin et le Togo, et le gazoduc Maghreb-Europe (également nommé « Pedro Duran Farell ») qui relie l’Algérie à l’Europe via l’Espagne (Cordoue) en passant par le Détroit de Gibraltar et le Maroc.

2.- Concernant le gazoduc Nigeria Algérie de 4128 km , le coût est estimé par la commission européenne à 19/20 milliards de dollars pour une durée de réalisation minimum 5/7 années après le début du lancement, d’une capacité annuelle de trente milliards de mètres cubes . Il devrait partir de Warri au Nigeria pour aboutir à Hassi RMel, en passant par le Niger dont l’idée a germé dans les années 1980, l’accord d‘entente ayant été signé le 03 juillet 2009. Le 21 septembre 2021 le ministre nigérian de l’Énergie a déclaré dans une interview accordée à la chaîne de télévision CNBC Arabia en marge de la conférence Gastech que son pays a commencé à mettre en œuvre la construction d’un gazoduc pour transporter du gaz vers l’Algérie. Rappelons qu’actuellement, les exportations de l’Algérie se font grâce au GNL qui permet une souplesse dans les approvisionnements des marchés régionaux pour 30% et par canalisation pour 70%.

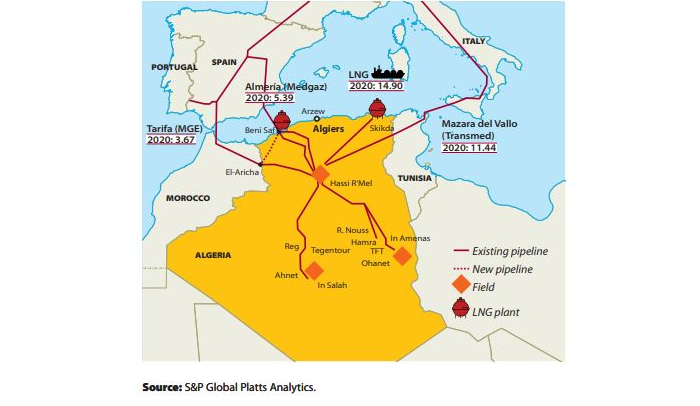

L’Algérie possède trois canalisations. Le TRANSMED, la plus grande canalisation d’un looping GO3 qui permet d’augmenter la capacité de 7 milliards de mètres cubes auxquels s’ajouteront aux 26,5 pour les GO1/GO2 permet une capacité de 33,5 milliards de mètres cubes gazeux. Il est d’une longueur de 550 km sur le territoire algérien et 370 km sur le territoire tunisien, vers l’Italie. Nous avons le MEDGAZ directement vers l’Espagne à partir de Beni Saf au départ d’une capacité de 8 milliards de mètres cubes gazeux qui après extension prévu courant 2021 la capacité sera portée à 10 milliards de mètres cubes gazeux. Nous avons le GME via le Maroc dont l’Algérie a décidé d’abandonner, dont le contrat s’étant achevé le 31 octobre 2021, d’une longueur de 1300 km, 520 km de tronçon marocain, la capacité initiale étant de 8,5 milliards de mètres cubes ayant été porté en 2005 à 13,5 de milliards de mètres cubes gazeux. Ce projet est stratégique pour l’Algérie selon différents rapports du Ministère de l’Energie afin de pouvoir honorer ses engagements internationaux en matière d’exportation de gaz les réserves de gaz traditionnel pour l’Algérie, pour une population dépassant 45 millions d’habitants ( pour le gaz de schiste troisième réservoir mondial 19.800 milliards de mètres cubes gazeux, selon un rapport US), mais pas pour demain pour différentes raisons techniques, financières et politiques, les banque internationales étant de plus en plus réticentes à financer ce genre de projets .

Aussi, pour les équilibres financiers avec la forte consommation intérieure et le désinvestissement dans ce secteur quelle politique mener pour pouvoir exporter encore horizon 2030 où la consommation intérieure dépassera les exportations actuelles expliquant la décision du président de la république du 21 novembre 2021, d’axer sur les énergies renouvelables pour subvenir à la consommation intérieure où nous assistons à une décroissance de la production et des exportations en volume physique du pétrole/gaz traditionnel. Les réserves de pétrole sont évaluées selon la déclaration du ministre algérien de l’Energie début 2020 à 10 milliards de barils et entre 2200 et 2500 milliards de mètres cubes gazeux pour le gaz traditionnel, la consommation intérieure dépassant les exportations actuelles horion 2030, expliquant d’ailleurs avec en plus des contrats fixes de prix à moyen terme, que l’Algérie profite peu des remontées exceptionnelles des prix. En 2021 puisque selon le rapport de l’OPEP , la production est passée de plus de 1,2- 1,5 millions de barils/j entre 2007/2008 à environ 1 million barils/j fin 2021, les exportations se situant à environ à 500.000 barils/j et pour le gaz les exportations étaient de 65 milliards de mètres cubes gazeux à seulement à 43/44 pour 2021, du fait de la forte la consommation intérieure, près de 40/50% de la production pour le pétrole et le gaz entre 2019/2021 et devant s’accélérer entre 2022/2030, laissant peu pour les exportations.

3.-La rentabilité du projet Nigeria Europe, suppose cinq conditions. Premièrement, la mobilisation du financement, alors que les réserves de change sont à un niveau relativement faible pour l’Algérie 44 milliards de dollars fin 2021 45 millions d’habitants mais un endettement faible , 35,7 milliards de dollars pour le Maroc avec un endettement élevé pour une population de 37 millions et le Nigeria 40 milliards de dollars pour 210 millions d’habitants avec une instabilité politique .Sans l’implication des groupes financiers internationaux, l’Europe principal client et sans son accord et son apport financier il sera difficile voire impossible de lancer ce projet. Deuxièmement, l’évolution du prix de cession du gaz car comme le souligne le PDG de Sonatrach, Intervenant lors du Forum de la Chaîne 1 de la Radio nationale, le 12 septembre 2021 a précisé que la faisabilité est liée à l’étude du marché au vu de la baisse du prix du gaz, ce qui pourrait, selon Sonatrach , « influer sur la prise de décision de lancer un tel investissement », d’où la démarche de lancer une étude du marché pour déterminer la demande sur le gaz avant de trancher sur l’opportunité de s’engager dans ce projet ». Cette faisabilité implique la détermination du seuil de rentabilité en fonction de la concurrence d’autres producteurs, du cout et de l’évolution du prix du gaz. Troisièmement, la sécurité et des accords avec certains pays, le projet traverse plusieurs zones alors instables et qui mettent en péril sa fiabilité avec les groupes de militants armés du Delta du Niger qui arrivent à déstabiliser la fourniture et l’approvisionnement en gaz, les conséquences d’une telle action, si elle se reproduit, pourraient être remettre en cause la rentabilité de ce projet. Il faudra impliquer les États traversés où il faudra négocier pour le droit de passage (paiement de royalties) donc évaluer les risques d’ordre économique, politique, juridique et sécuritaire. Quatrièmement, pour la faisabilité du projet NIGAL la demande future sera déterminante, la dépendance de l’Europe pourrait atteindre, , près de 70 % de la consommation totale d’énergie, soit 70 % pour le gaz naturel, 80 % pour le charbon et 90 % pour le pétrole, selon les estimations de la Commission européenne. Cinquièmement, la concurrence internationale qui influe sur la rentabilité de ce projet. Les réserves avec de bas coûts, sont de 45.000 pour la Russie, 30.000 pour l’Iran et plus de 15.000 pour le Qatar sans compter l’entrée du Mozambique en Afrique (4500 de réserves). Ne pouvant contourner toute la corniche de l’Afrique, outre le coût élevé par rapport à ses concurrents, le fameux gazoduc Sibérie-Chine, le Qatar et l’Iran, proches de l’Asie, avec des contrats avantageux pour la Chine et l’Inde, le gazoduc Israël-Europe, les importants gisements de gaz en Méditerranée (20.000 milliards de mètres cubes gazeux) expliquant les tensions entre la Grèce et la Turquie.

Et l’Algérie est concurrencée même en Afrique, avec l’entrée en Libye, réserves d’environ 1500 milliards de mètres cubes non exploitées, avec plus de 42 milliards de barils de pétrole de réserve léger comme l’Algérie et proche de l’Europe expliquant les tensions actuelles, et les grands gisements au Mozambique (plus de 4.500 milliards de mètres cubes gazeux. Outre les USA, premier producteur mondial avec le pétrole/gaz de schiste, avec de grands terminaux, ayant déjà commencé à exporter vers l’Europe, nous avons la concurrence en provenance de la mer Caspienne dont gazoduc Trans Adriatic Pipeline (818 km ) concurrent direct de Transmed, qui achemine le gaz à partir de l’Azerbaïdjan qui traverse le nord de la Grèce, l’Albanie et la mer Adriatique avant de rallier, sur 8 km, la plage de Melendugno au sud-est de l’Italie, opérationnel pouvant transférer l’équivalent de 10 milliards de mètres cubes par an.

Ne pouvant contourner toute la corniche de l’Afrique, outre le coût élevé par rapport à ses concurrents, le fameux gazoduc Sibérie Chine, le Qatar et l’Iran proche de l’Asie avec des contrats avantageux pour la Chine et l’Inde , le marché naturel de l’Algérie, en termes de rentabilité, étant l’Europe où la part de marché de l’Algérie face à de nombreux concurrents , en Europe est en baisse où selon le site « Usine Nouvelle », la Russie fournit 36% du gaz importé par l’Europe, la Norvège (23%), les autres fournisseurs de GNL (10%) et l’Algérie environ 8%.

4.-Avec les tensions budgétaires que connaît l’Algérie, il y a lieu de ne pas renouveler l’expérience malheureuse du projet GALSI, Gazoduc Algérie–Sardaigne–Italie, qui devait être mis en service en 2012, d’un coût initial de 3 milliards de dollars et d’une capacité de 8 milliards de mètres cubes gazeux, devant approvisionner également la Corse. Il a abandonné par l’Algérie suite à l’offensive du géant russe Gazprom, étendant ses parts de marché, avec des pertes financières de Sonatrach ayant consacré d’importants montants en devises et dinars pour les études de faisabilité (conférence à la chambre de commerce en Corse A. Mebtoul en 2012 sur le projet Galsi). Évitons ces déclarations utopiques où avec toutes les contraintes bureaucratiques que n’ont pas levées tous les codes d’investissement depuis l’indépendance politique, que si des projets hautement capitalistiques sont lancés en janvier 2022 , ils ne seront ne sera rentables qu’entre 2027/2030 comme la pétrochimie, le fer de Gara Djebilet ou le phosphate de Tebessa.

En effet, le gouvernement prévoit un nouveau code d’investissement en Algérie, après tant d’autres qui ont eu peu d’impact sur la production et exportation hors hydrocarbures, ayant peu attiré les investisseurs étrangers. Malgré le dérapage du dinar pour ne pas dire dévaluation de 5 dinars vers les années 1970/1973 de 80 dollars entre 2000/2004 et le 03 mai 2022, à 144 dinars un dollar, cela n’a pas permis de dynamiser les exportations hors hydrocarbures où plus de 97% avec les dérivées des entrées en devises proviennent des hydrocarbures, le rapport Sonatrach 2021 donnant 2,5 milliards de dollars pour les dérivées comptabilisées dans la rubrique hors hydrocarbures. En plus pour une appréciation objective, doit être tenu compte , pas seulement de la valeur, certaines produits comme les engrais et d’autres ayant vu leurs prix augmenter au niveau du marché international entre 30/50% mais du volume , les volumes des produits exportés, la seule référence pour voir s’il y a eu réellement augmentation des exportations et performances des entreprises algériennes. Et pour la balance devises nette de l’Algérie, il y a lieu de soustraire les matières premières importées en devises les subventions comme le prix de cession du gaz pour certaines unités exportatrices à un prix largement inférieur à l’international et les exonérations fiscales.

En conclusion, les autorités nigériennes et l’Europe principal client , doivent avoir une position claire concernant le gazoduc vers l’Europe : soit l’Algérie, soit le Maroc évitant des discours contradictoires et que certains experts organique ou responsables de départements ministériels évitent d’induire en erreur tant l’opinion publique que les plus hautes autorités du pays. Le langage de la vérité doit primer, si l’on veut éviter les erreurs du passé. L’attrait de l’investissement à forte valeur ajouté ne saurait résulter de lois mais d’une réelle volonté politique allant vers de profondes réformes, une stabilité du cadre juridique et monétaire permettant la visibilité et que les pays qui attirent le plus les IDE n’ont pas de codes d’investissement. Mon expérience et mes contacts internationaux aux plus hauts niveaux, montrent que le temps est terminé des relations personnalisées entre chefs d’Etat ou de ministres à ministres dans les relations internationales où dominent les réseaux décentralisés, que dans la pratique des affaires n’existent pas de sentiments mais que des intérêts et que tout investisseur est attiré par le profit qu’il soit américain, chinois, russe, turc ou européen. Il appartient à l’Etat régulateur , stratégique en économie de marché, comme un chef d’orchestre de concilier les coûts privés et les coûts sociaux.

Le monde s’oriente entre 2022/2030, inéluctablement, vers un nouveau modèle de consommation énergétique fondé sur la transition numérique et énergétique mondiale et notamment en Méditerranée principal ,marché de l’Algérie, autant que l’eau, est au cœur de la souveraineté des États et de leurs politiques de sécurité. Les nouvelles dynamiques économiques modifieront les rapports de force à l’échelle mondiale et affectent également les recompositions politiques à l’intérieur des États comme à l’échelle des espaces régionaux. ademmebtoul@gmail.com

Nb- Ayant adressé une correspondance aux responsables de la région MENA du FMI à Washington , en tant qu’expert international , en attendant la réponse, voir Pr Abderrahmane Mebtoul – contributions à Algeriepatriote, Algerie Eco et au niveau international Maghreb Online 02/05/2022 « le rapport du FMI d’avril 2022 sur l’Algérie recèle des contradictions , devant apporter des éclaircissements pour ne pas induire en erreur les autorités du pays »

Abderrahmane Mebtoul : Professeur des universités et expert international Directeur d’études Ministère Energie Sonatrach 1974/1979-1990/1995-2000/2008,2013/2015

Résumé : malgré le calme relatif du mois dernier, les marchés de l’énergie restent embourbés dans l’incertitude et la volatilité ne peut que s’accroître.

Nous remercions Alastair Newton pour la lettre d’information d’aujourd’hui. Alastair a travaillé comme analyste politique professionnel à la City de Londres de 2005 à 2015. Avant cela, il a passé 20 ans comme diplomate de carrière au sein du service diplomatique britannique. En 2015, il a cofondé la société Alavan Business Advisory Ltd, dont il est l’un des directeurs.

Lors d’un dîner d’investisseurs à Londres la semaine dernière, j’ai demandé l’avis de toute la table sur ce que serait le prix du Brent à la fin de l’année. Comme on pouvait s’y attendre, les réponses allaient de 70 $USpb – c’est-à-dire l’estimation non consensuelle d’Ed Morse de la Citibank – à 200 $USpb. À part une question sur la base des prévisions de M. Morse (voir ci-dessous), aucun des prix proposés n’a suscité de réaction, ce qui souligne le degré élevé d’incertitude avec lequel les investisseurs sont actuellement aux prises.

Néanmoins, depuis que j’ai examiné le pétrole le 14 mars, bien que nous assistions encore à des réactions impulsives aux gros titres (voir, par exemple, la réponse à l’annonce faite par la Russie la semaine dernière qu’elle interrompait l’approvisionnement en gaz de la Bulgarie et de la Pologne), la volatilité des marchés pétroliers s’est un peu calmée, du moins pour l’instant, le Brent se situant plus ou moins dans une fourchette comprise entre 102 et 112 dollars américains par livre jusqu’en avril. Étant donné que nous avons commencé l’année avec un Brent juste en dessous de 80 pb, il s’agit certainement d’une hausse non négligeable. Mais elle est encore loin du pic de clôture du 8 mars à 128 pb, sans parler de certaines des prévisions apocalyptiques qui continuent de faire les gros titres.

Il est donc utile d’examiner les raisons pour lesquelles nous avons connu une période de stabilité relative des prix, ne serait-ce que pour savoir si cela va durer ou si nous sommes, en fait, dans l’œil du cyclone.

Pour commencer, permettez-moi de répondre aux affirmations selon lesquelles l’une des causes de cette situation est que l’Arabie saoudite et les Émirats arabes unis injectent plus de pétrole sur les marchés qu’ils ne l’admettent. J’ai soumis cette affirmation à un certain nombre d’experts, mais je n’ai encore rencontré personne qui la trouve crédible. Je suis d’accord. Aucune des raisons pour lesquelles Riyad et Abou Dhabi ont repoussé la pression américaine en faveur d’une augmentation de la production plus rapide que la trajectoire établie par l’OPEP+ n’a disparu ; le désaccord entre les deux pays sur la base de référence des EAU pour le calcul de leur quota n’a été qu’effacé, pas résolu, et pourrait facilement éclater à nouveau si l’on s’éloignait de cette trajectoire ; et, à ce jour, les avantages économiques de la hausse du prix du pétrole pour les producteurs dépassent de loin les inconvénients potentiels inhérents à la réduction de la croissance économique mondiale. Ce dernier point est très clair dans un nouveau rapport de Rystad Energy, qui prévoit que les recettes publiques provenant du pétrole et du gaz atteindront probablement cette année un record historique d’environ 2,5 milliards de dollars, l’Arabie saoudite et les Émirats arabes unis étant respectivement en tête et en cinquième position sur la liste des bénéficiaires. Je ne m’attends donc pas à voir un quelconque changement de politique lors de la réunion de l’OPEP+ le 5 mai.

Ce qui me semble plus probable, c’est que nous assistons à l’impact d’une combinaison d’au moins trois facteurs, comme suit.

Premièrement, les marchés ont généralement réagi de manière excessive au choc initial de la guerre et ce que nous avons vu plus récemment est, en fait, une sorte de correction.

Deuxièmement, le charbon mis à part, l’UE n’est pas encore parvenue à un accord sur un embargo quelconque visant les importations d’énergie en provenance de Russie. Cependant, il se peut que nous arrivions à un moment décisif en ce qui concerne le pétrole. La pression en faveur d’un embargo au moins partiel s’intensifie, l’élection présidentielle française étant passée par là et même l’Allemagne acceptant prudemment d’absorber la douleur économique qui en résulterait. Toutefois, d’épineuses questions demeurent, tant au niveau technique que politique, quant à savoir si cela peut se faire sans faire grimper le prix du pétrole au point que la Russie perçoive davantage de revenus à partir de volumes plus faibles – une préoccupation légitime à Washington, même si la prise de position de la secrétaire au Trésor Janet Yellen contre un embargo pétrolier est certainement motivée, au moins en partie, par la crainte de l’impact de la hausse des prix de l’essence sur les perspectives déjà sombres des démocrates lors des élections de mi-mandat.

Il faut également tenir compte du risque de représailles russes, comme l’a clairement montré l’action de Moscou contre la Bulgarie et la Pologne. À l’heure actuelle, le consensus semble être qu’il s’agit d’une nouvelle tentative du Kremlin de creuser des fossés entre les membres de l’UE plutôt que de la première d’une série d’interdictions plus larges. Cependant, le fait que l’Allemagne envoie désormais du gaz russe en Pologne pourrait bien mettre cette théorie à l’épreuve !

En outre, comme le note Gillian Tett dans une tribune libre du 28 avril pour le FT (accès réservé aux abonnés), un embargo de l’UE n’empêcherait pas la croissance des exportations vers les pays tiers, principalement la Chine et l’Inde, qui a vu les expéditions de gaz russe par camion-citerne passer de 3 à 4 mbj depuis le début de la guerre. Reconnaissant qu’il y aura « toujours des failles » (comme le démontre l’Iran), Mme Tett plaide en faveur de l’interdiction pour les navires de l’UE de transporter du pétrole russe (notant que plus de la moitié des pétroliers actuellement engagés dans cette activité sont grecs) et de l’interdiction pour la Lloyds de Londres d’assurer de telles expéditions. Mais, jusqu’à présent, aucune de ces options n’a fait l’objet de mesures politiques visibles.

Troisièmement, le FMI vient d’abaisser à nouveau ses prévisions de croissance mondiale et personne à qui j’ai parlé récemment ne pense que ce sera le mot de la fin. Si ce pessimisme s’avère justifié, nous verrions clairement la demande de pétrole (et de gaz) chuter. C’est sans doute ce qui sous-tend les prévisions d’Ed Morse, ainsi que sa prévision que la croissance de la production de schiste américain cette année dépassera la plupart des attentes et (probablement) qu’un accord sera encore conclu entre l’Iran et les États-Unis (voir la Newsletter du 28 avril).

En conclusion de tout cela, je vous propose trois réflexions. Premièrement, il est très probable que la volatilité induite par les gros titres se poursuive. Deuxièmement, si l’UE parvient à un accord sur un embargo pétrolier, même partiel (comme je pense qu’elle le fera), le prix du brut augmentera probablement – et les représailles probables de la Russie le pousseront encore plus haut. Troisièmement, alors que nous entrons dans la seconde moitié de l’année, la poussée de l’inflation liée à l’énergie et à l’alimentation est très susceptible d’atténuer la demande, ce qui pourrait faire baisser à nouveau le prix, même par rapport à ce qu’il est aujourd’hui.

En bref, le calme relatif actuel n’est pas prêt de durer.

L’Algérie, plus grand bénéficiaire de la guerre en Ukraine -Washington Post- Russie, Italie, Mario Draghi,gaz, Transmed,

L’Algérie tire actuellement un très bon parti sur le marché mondial du gaz avec la guerre en Ukraine et les pressions russes sur la fourniture du gaz aux européens, estime le Washington Post dans un article publié hier samedi.

« L’Algérie a longtemps été un acteur de taille moyenne dans le jeu mondial des exportations de pétrole et de gaz, mais la crise énergétique en Europe a permis à la nation nord-africaine de faire monter les enchères. Le Premier ministre italien, Mario Draghi, s’est rendu à Alger il y a quelques semaines pour signer un accord visant à augmenter de 40 % les importations de gaz naturel en provenance d’Algérie grâce à un gazoduc sous-utilisé qui passe sous la mer Méditerranée. » (Washington Post)

Dans son article titré « Les menaces russes redessinent la carte énergétique mondiale », le média américain analyse la » réorganisation soudaine des marchés de l’énergie à l’échelle mondiale, alimentée par un revirement brutal de la Russie », en particulier pour l’Allemagne et la Pologne. Des pays comme l’Algérie se retrouvent ainsi comme des alternatives sérieuses pour le marché gazier européen dans sa « course effrénée » contre la sortie de la dépendance au gaz russe.

D’autres exportateurs de pétrole et de gaz qui n’étaient pas auparavant au centre des discussions sur l’énergie dans le monde, comme l’Angola, le Nigeria et la République du Congo, apparaissent également comme des acteurs potentiels pour l’avenir de l’Europe », écrit le journaliste du Washigton Post.

Le Qatar, le plus grand gagnant de la crise énergétique actuelle – Russie, Ukraine, UE, GNL, gaz,

Selon certaines projections, l’économie de cette nation augmentera de 4,4%, tandis que le PIB par habitant atteindra 77 000 dollars, atteignant ainsi les niveaux de la Suisse.

Des estimations publiées par l’ agence Bloomberg indiquent que le Qatar serait le plus grand bénéficiaire de la crise énergétique actuelle exacerbée par le conflit entre la Russie et l’Ukraine.

« La flambée des prix du pétrole due à la guerre en Ukraine a stimulé les producteurs de pétrole du Moyen-Orient tels que l’Arabie saoudite et le Koweït, mais les récompenses financières et géopolitiques offertes au Qatar en font le grand gagnant », indique l’article.

Le scénario est lié aux projets des pays de l’Union européenne (UE) – qui hésitent à appliquer l’embargo sur les carburants à la Russie – de substituer les livraisons de gaz russe à celles de gaz naturel liquéfié (GNL) qatari.

Mi-mars, le ministre allemand de l’Economie, Robert Habeck, s’est rendu au Qatar pour rencontrer l’émir cheikh Tamim bin Hamad al Thani. En conséquence, un « partenariat énergétique à long terme » a été convenu qui prévoit l’expansion des infrastructures d’importation de GNL, y compris la construction de terminaux. Les mêmes plans ont été annoncés par d’autres pays, comme l’Estonie, détaille le média.

Par ailleurs, la conférence de politique étrangère du Qatar Doha Forum, qui s’est tenue à la fin du mois dernier, a réuni cette année près de 4.000 personnes, dont le chef de la diplomatie européenne Josep Borrell. Le président ukrainien Vladimir Zelensky s’est également adressé aux participants par vidéoconférence, affirmant que le Qatar pourrait empêcher la Russie d’utiliser l’énergie comme « une arme pour faire chanter le monde ».

Pendant ce temps, l’émir du Qatar est accueilli à la Maison Blanche , où il a rencontré le président Joe Biden fin janvier. D’autres points à l’ordre du jour incluaient des efforts pour « assurer la stabilité de l’approvisionnement énergétique mondial ».

Les plans de l’UE de miser davantage sur le gaz naturel liquéfié sont intervenus après que Doha a lancé un projet de 30 milliards de dollars en 2021 pour construire six usines de liquéfaction de gaz et ainsi augmenter ses exportations de 60 % d’ici 2027.

« La demande supplémentaire signifie plus de concurrence entre les acheteurs pour les contrats d’approvisionnement à long terme et, très probablement, de meilleures conditions pour le Qatar », estime Bloomberg. En outre, le pays arabe interroge les acheteurs de GNL sur la probabilité même d’étendre le projet annoncé.

Projections favorables

Un autre facteur important dans un éventuel « super cycle » du gaz pour le Qatar est que la nation vient de connaître le boom économique lié à la construction des infrastructures pour la Coupe du monde 2022. « Le moment est propice pour le Qatar, qui pourrait connaître une nouvelle croissance ». moteur de cette décennie », a déclaré Ziad Daoud, économiste en chef des marchés émergents chez Bloomberg Economics.

« Le Qatar sera l’un des plus importants exportateurs de gaz, dont le marché devrait être très fort au cours des prochaines années », a déclaré Karen Young, chercheuse principale au Middle East Institute à Washington DC, aux États-Unis.

Morgan Stanley prévoit que la consommation mondiale de GNL montera en flèche de 60 % d’ici 2030 si l’Europe diversifie ses livraisons de gaz et dépend moins de la Russie. Pour sa part, Goldman Sachs prédit que les prix spot du gaz en Asie et en Europe connaîtront également des augmentations l’année prochaine. Les banques américaines prédisent la même tendance pour le pétrole auquel sont liés la plupart des contrats d’approvisionnement actuels de Doha.

Dans le même temps, la nation arabe récolte déjà les fruits de la situation actuelle. Selon les projections de Citigroup, l’économie du pays augmentera de 4,4%, le rythme le plus rapide depuis 2015. Pendant ce temps, le PIB par habitant du Qatar, avec une population de moins de trois millions d’habitants, atteindra 77 000 dollars, atteignant ainsi les niveaux suisses. En parallèle, les exportations d’énergie pourraient atteindre cent milliards de dollars cette année pour la première fois depuis 2014, selon les calculs de Bloomberg.

Comment le Qatar envisage-t-il d’utiliser les fonds ?

Le Qatar pourrait utiliser les revenus supplémentaires des exportations de GNL à la fois pour renforcer la durabilité de son économie et pour poursuivre ses objectifs de politique étrangère.

En particulier, Bloomberg, citant une source proche du dossier, indique que la majeure partie de l’argent ira au renforcement du fonds souverain du pays. Cela permettrait à Doha d’accélérer son offre d’investissement dans les valeurs technologiques.

D’un autre côté, la nation continuera à soutenir l’Égypte. En mars, le gouvernement qatari a promis d’investir cinq milliards de dollars dans ce pays africain, frappé par la hausse des prix des denrées alimentaires à la lumière du conflit en Ukraine. En outre, Doha soutient le mouvement Hamas dans la bande de Gaza, tout en offrant son soutien aux forces d’opposition au président syrien Bashar al Assad.

« Le Qatar peut jouer un rôle régional intéressant, mais cela comporte de nombreux risques. Être amis et partenaires dans les cas problématiques de la région s’accompagne d’un bagage imprévisible », a souligné Young.

L’Algérie s’impose comme une puissance méditerranéenne – Espagne, Maroc, Sahara Occidental, Europe, Méditerranée, gaz,Ukraine, Russie,

L’invasion russe de l’Ukraine, qui a débuté le 24 février, a redéfini la stratégie énergétique de l’UE. Les principales positions sur cette question ont impliqué trois pays : le Nigeria, le Qatar et l’Algérie. Le Nigeria et l’Algérie d’une part, car le réseau de pipelines qui va du Golfe de Guinée à la Méditerranée traverse les deux pays. Et le Qatar, qui a commencé à négocier avec l’Union européenne pour fournir du pétrole et du gaz dans tout l’Est afin d’atténuer les effets de la coupure des liens énergétiques avec la Russie. Dans ce cadre, la Pologne, qui, par l’intermédiaire d’Orlen, distribue le pétrole et le gaz du Golfe Persique, et l’Espagne, point d’entrée de l’un des gazoducs algériens, gagnent en influence régionale en Europe.

Mais tout a changé lorsque l’Espagne a annoncé son changement de position sur la question du Sahara occidental. De l’évolution dans le cadre de ce qui a été convenu par les Nations Unies et les différentes résolutions, à la défense de la position du Maroc dans laquelle le Sahara Occidental est une région plus marocaine avec un certain degré d’autonomie.

Ce changement a été effectué de la pire façon possible, et au pire moment, lors du voyage diplomatique de Ramtane Lamamra, ministre des Affaires étrangères et de la Communauté à l’étranger, en Chine. La première réponse que l’Espagne a reçue est venue de la Chine, de manière critique et énergique. Quelques jours plus tard, le Conseil de sécurité des Nations unies a adopté la même position.

L’Algérie, un pays qui avait perdu beaucoup d’influence en raison des crises politiques continuelles, l’a soudainement regagnée et a été renforcée par le revirement brusque de Moncloa sur le Sahara.

L’Algérie, un pays qui avait perdu beaucoup d’influence en raison de crises politiques continuelles, l’a soudainement regagnée et a été renforcée par le brusque revirement de Moncloa. Cela a non seulement conduit à la résiliation de l’accord gazier avec l’Espagne, mais le gouvernement algérien a également changé de partenaire privilégié, passant de l’Espagne à l’Italie. Toute l’influence énergétique que pouvait avoir la péninsule a disparu d’un seul coup après une rencontre entre le président algérien, Abdelmadjid Tebboune, et Mario Draghi. L’Europe continuerait à avoir du gaz, mais l’Algérie déterminerait comment et avec qui.

Ainsi, en quelques jours, la Chine a conclu un accord macro-commercial de 7 milliards de dollars avec l’Algérie pour l’extraction de phosphates, et a réussi à retirer l’Espagne de la stratégie énergétique de l’UE à titre de sanction. Et dans un retour aux anciennes traditions, malgré l’invasion de l’Ukraine par la Russie, les forces armées algériennes ont participé à des manœuvres conjointes avec les forces armées russes près de la frontière avec le Maroc. Ces actions n’ont entraîné aucune conséquence ni aucun avertissement. Une neutralité prononcée en faveur de l’Ukraine, associée au maintien des contacts avec la Russie, à l’attraction des investissements chinois et au maintien d’une voix faisant autorité sur la question du Sahara occidental, définira la diplomatie algérienne en avril.

Cette semaine, le gouvernement algérien a averti le gouvernement espagnol que s’il fournissait à des tiers le gaz qu’il acheminerait en Espagne, en faisant référence au Maroc, il fermerait également Medgas, le nom du gazoduc reliant l’Algérie et l’Espagne. Les experts considèrent qu’il s’agit d’un avertissement, mais pas d’une menace réelle.

Les relations de l’Algérie avec les pays du Moyen-Orient sont également pertinentes. Les amitiés avec l’Arabie saoudite, le Qatar, la Syrie, la Turquie et les Émirats arabes unis sont cordiales, et les investissements dans le pays sont en augmentation. Bien qu’elle soit opposée à la normalisation des relations diplomatiques avec Israël, l’Algérie maintient des liens avec les pays qui ont signé les accords d’Abraham. L’annonce de l’amélioration des communications entre Dubaï et Alger grâce à l’établissement de nouvelles liaisons aériennes en est un exemple.

Pour de nombreuses années encore, le pays d’Afrique du Nord aura la haute main sur la question énergétique européenne et fixera l’agenda dans les pays du Sud.

Nous aurons maintenant des nouvelles du NMGP – Nigeria Morocco Gas Pipeline, le gazoduc maritime qui fera le tour de la côte africaine depuis les puits du Nigeria jusqu’au Maroc, évitant ainsi l’Algérie. Nous devons être conscients qu’il ne s’agit pas d’un projet à court terme, car les données indiquent qu’il faudra environ vingt-cinq ans pour le mener à bien. S’il est terminé, ce sera en 2046 selon les projets initiaux de 2016 et 2017. Cette alternative ne servira donc pas à atténuer les effets de la crise ukrainienne, pas plus qu’elle ne remplacera le gaz provenant d’Algérie. Par conséquent, pendant de nombreuses années, le pays d’Afrique du Nord aura la haute main sur la question énergétique européenne et fixera l’agenda des pays du Sud.

En conclusion, l’Algérie se trouve dans une position d’équilibre. Tout en maintenant des contacts de défense avec la Russie, elle soutient l’intégrité de l’Ukraine et aide l’Europe. Tout en se dissociant de la position américaine et des accords d’Abraham, elle établit de meilleures relations avec les pays signataires. Malgré la détérioration des relations diplomatiques avec la France, elle établit des liens avec Rome, qui est le principal allié de la France dans l’UE. Et bien qu’ayant peu d’influence régionale, la position algérienne sur le Sahara Occidental est plus appréciée au Conseil de Sécurité de l’ONU que celle du Maroc.

Guillem Pursals, politologue titulaire d’un master en sécurité, spécialisé dans les conflits, la sécurité publique et la théorie de l’État.

Gains mitigés pour les pays Mena – FMI, croissance, Algérie, pétrole, gaz, Moyen-Orient, Afrique du Nord, guerre russo-ukrainienne,

Le renforcement de la croissance de la reprise stabilise les niveaux d’endettement régionaux, tandis que la hausse des prix de l’énergie génère de solides excédents courants parmi les exportateurs de pétrole et un retour aux excédents budgétaires pour certains

La région du Moyen-Orient et de l’Afrique du Nord est parmi les plus touchées par la guerre russo-ukrainienne

Les perspectives de croissance économique se sont assombries à l’échelle mondiale et dans la région du Moyen-Orient et de l’Afrique du Nord (MENA) six mois après que le FMI, basé à Washington, a publié ses précédentes prévisions semestrielles.

Le fonds s’attend à ce que le PIB réel dans la région Mena augmente d’environ 5 % en 2022 et de 3,6 % d’ici 2023, contre une croissance estimée à 5,8 % dans la région en 2021.

Une croissance économique inégale est prévue entre les exportateurs et les importateurs de combustibles fossiles de la région à la suite des prix records du pétrole et du gaz et de la guerre russo-ukrainienne.

L’Arabie saoudite, par exemple, devrait connaître une croissance de 7,6 %, soit une hausse de 2,8 points de pourcentage par rapport aux prévisions du FMI en octobre.

Les prévisions pour 2022 pour l’Arabie saoudite reflètent « une production pétrolière plus élevée conformément à l’accord Opep+, renforcée par une croissance plus forte que prévu dans le secteur non pétrolier », a déclaré le FMI.

Le PIB réel des Émirats arabes unis devrait augmenter de 4,2 % en 2022, contre environ 2,3 % en 2021.

L’Iraq et le Koweït, les économies les plus dépendantes du pétrole de la région, devraient enregistrer des croissances de 9,5 et 8,2 % cette année, contre 5,9 % et 1,3 % en 2021.

Cependant, le FMI prévoit l’inverse pour l’Iran et l’Algérie, tous deux exportateurs de pétrole. La croissance du PIB réel devrait ralentir de 4 % en 2021 pour les deux pays à 3 % en Iran et 2,4 % en Algérie cette année.

De même, le FMI s’attend à un ralentissement de la croissance des importateurs de pétrole que sont le Maroc et la Tunisie. La croissance du PIB réel du Maroc devrait passer de 7,2 % à 1,1 %, tandis que celle de la Tunisie passera de 3,1 % à 2,2 %.

L’Égypte et la Jordanie devraient résister à la tendance baissière. La banque prévoit une croissance de l’économie égyptienne de 5,9 % en 2022 contre environ 3,3 % en 2021, tandis que la Jordanie devrait croître de 0,4 point de pourcentage en 2022 à 2,4 % par rapport à l’année précédente.

Espagne: Et si l’Algérie fermait le robinet du gaz?-analyse- – Maroc, Sahara Occidental, GNL, facture, prix,

L’Espagne fait face à une facture de gaz plus lourde si l’Algérie arrête ses livraisons: Analyste Selon un analyste, la facture de gaz de l’Espagne devrait fortement augmenter si l’Algérie donne suite à sa menace de résilier ses approvisionnements.

L’Algérie a averti cette semaine qu’elle arrêterait les approvisionnements si Madrid vendait du gaz algérien à d’autres pays, faisant référence à un projet espagnol d’exportation de gaz vers le Maroc via un gazoduc.

Les relations de l’Algérie avec le Maroc voisin se sont fortement détériorées ces dernières années en raison de leur différend sur le Sahara occidental, Madrid attirant sa colère pour avoir soutenu le plan d’autonomie de Rabat pour l’ancienne colonie espagnole.

L’Algérie a désactivé le gazoduc Maghreb-Europe, qui transportait du gaz vers l’Espagne et l’Europe via le Maroc, le 31 octobre de l’année dernière, transférant l’approvisionnement de Madrid vers le gazoduc sous-marin direct Medgaz.

La dépendance de l’Espagne vis-à-vis du gaz algérien peut être mesurée par le fait que 40% des besoins totaux en gaz de Madrid l’année dernière ont été satisfaits par la nation nord-africaine.

En janvier, les exportations de gaz algérien vers l’Espagne se sont élevées à 9,8 gigawattheures, suivies de 9,0 gigawattheures en février et de 9,5 gigawattheures en mars, selon l’Institut d’économie et d’analyse financière de l’énergie (IEEFA).

Madrid aura d’autres options si l’Algérie met fin à l’approvisionnement en gaz, mais ce sera une proposition coûteuse, a déclaré Ana Maria Jaller-Makarewicz, analyste pour l’Europe à l’IEEFA.

Elle a déclaré que la principale pomme de discorde entre les deux était le projet de Madrid d’exporter du gaz vers le Maroc, donc « tout dépend de ce que l’Espagne décide de faire ».

« Si l’Algérie arrête les livraisons, l’Espagne peut répondre à sa demande avec des importations de GNL. Mais cela peut faire grimper les prix du gaz dans le pays car c’est beaucoup plus cher que d’obtenir du gaz directement d’Algérie via le gazoduc GNL », a expliqué Jaller-Makarewicz.

La part de l’Europe

Le gaz algérien est tout aussi important pour l’Europe que pour Madrid – de plus en plus alors que l’Union européenne tente de se sevrer de l’énergie russe.

L’Algérie a représenté 8,2% des importations de gaz de l’UE l’année dernière, ce qui en fait le troisième fournisseur du bloc après la Norvège et la Russie.

L’Europe a accaparé 83% des exportations de gaz de l’Algérie, selon les données de l’Institut du Moyen-Orient, tandis que le volume total fourni à l’Europe l’an dernier a atteint 55 milliards de mètres cubes.

Selon l’IEEFA, les exportations algériennes vers l’Europe en janvier ont totalisé 30,2 gigawattheures, 27,8 gigawattheures en février et 29,3 gigawattheures en mars.

Avec l’Espagne, l’Italie est le principal importateur européen de gaz algérien.

L’Algérie était le deuxième fournisseur de l’Italie l’année dernière, fournissant environ 28 % de ses besoins totaux, juste derrière la Russie avec 38 %.

Dans ce contexte, Jaller-Makarewicz, l’analyste de l’IEEFA, a déclaré qu’il était peu probable que l’Algérie réduise l’approvisionnement en gaz de l’Italie via le gazoduc transméditerranéen.

L’Algérie et l’Italie ont récemment négocié pour intensifier leur commerce du gaz, a-t-elle ajouté, faisant référence à un accord signé par les deux début avril alors que Rome s’efforce de réduire sa dépendance à Moscou.

Algérie-Espagne. Le cordon de la confiance est rompu – gaz, Maroc, Sahara Occidental,

Le gouvernement Sanchez continue de narguer l’Algérie, s’essayant à de multiples provocations qui n’honorent en rien le pays dont il a la charge de diriger la destinée. Jamais un gouvernement espagnol n’est descendu aussi bas dans la non défense des intérêts de l’Espagne. Sanchez semble plus se servir de son poste que servir son pays. Sa proximité avec le roi du Maroc et la hrira qu’ils ont partagée il y a quelques semaines dans le palais royal était sûrement saupoudrée de quelques hrouz dont sont grands spécialistes nos voisins de l’Ouest.

Mais pour parler plus sérieusement, l’Espagne doit revoir sa manière de s’adresser et de se comporter avec l’Algérie et ses dirigeants. La sortie médiatique du ministre espagnol des Affaires étrangères, José Manuel Albares, commentant les déclarations faites aux journalistes algériens du président de la République, Abdelmadjid Tebboune, déclarant « je ne vais pas alimenter des polémiques stériles mais l’Espagne a pris une décision souveraine dans le cadre du droit international et il n’y a rien d’autre à ajouter », était une sortie des plus déplacée, et c’est ce que n’a pas manqué de le rappeler l’Envoyé spécial au ministère des Affaires étrangères et de la Communauté nationale à l’étranger , Amar Belani, qui a qualifié ces propos du responsable espagnol de « désobligeants », « inacceptables » estimant que « le ministre espagnol devra en assumer les conséquences».

Ce mercredi encore, le gouvernement Sanchez continue dans la provocation. Sa ministre de l’énergie se contente d’un message électronique donc un tweet ou un email pour informer son homologue algérien, sans prendre la peine de l’appeler, de la décision de l’Espagne d’autoriser le fonctionnement, en flux inverse, du Gazoduc Maghreb Europe (GME). Autrement dit, l’Espagne a décidé d’alimenter le Maroc en gaz, alors que l’Algérie avait sanctionné le pays du Makhzen en lui coupant les vannes après ses égarements répétés. Mais cette fois la réponse de l’Algérie a été ferme et forte, puisque le département du ministre Arkab a averti les Espagnols que tout acheminement de «quantités de gaz naturel algérien livrées à l’Espagne, dont la destination n’est autre que celle prévue dans les contrats, sera considéré comme un manquement aux engagements contractuels, et par conséquent, pourrait aboutir à la rupture du contrat liant la Sonatrach à ses clients espagnols». Le gouvernement Sanchez, se rendant compte de sa bévue, a vite fait de corriger son attitude. Sa ministre de la Transition écologique s’est fendue d’ une autre déclaration où elle a juré tous ses dieux qu’ «en aucun cas le gaz acquis par le Maroc ne sera d’origine algérienne».

Mais peut-on faire confiance à ce gouvernement espagnol? Tout dans son comportement indique le contraire. Et l’Algérie doit remettre chaque chose à sa place et en finir avec ce gouvernement Sanchez qui n’a aucun sens de l’honneur des engagements des États et qui s’est permis trop de choses avec notre pays. Donc la confiance à bel et bien été trahie et c’est l’Espagne qui doit savoir qu’elle a tout à perdre à cause de l’arrogance et la légèreté de son gouvernement.

Algérie-Gaz: Les contrats ont des clauses restrictives – Espagne, Maroc, Sahara Occidental, Pedro Sanchez,

Imane Kimouche

Les contrats gaziers conclus entre l’Algérie et ses clients, empêchent le transfert des quantités achetées vers une destination tierce, et imposent que le client soit la partie finale à l’accord, ce qui justifie légalement la dernière position algérienne sur l’Espagne, comme l’a averti l’Algérie si l’Espagne fournissait Le Maroc avec du gaz algérien résiliera le contrat et cessera d’approvisionner l’Espagne, ont déclaré des experts de l’énergie.

L’expert en affaires énergétiques, Ahmed Machraoui, a déclaré à Echorouk que les contrats gaziers liant l’Algérie à l’Espagne ou à d’autres pays empêchent la revente de gaz vers une autre destination, ce qui signifie que les contrats incluent un article légal confirmant que le client qui achète du gaz doit être le client final. client, et si l’Espagne viole cet article et transfère du gaz algérien au Maroc, cela signifie qu’elle ne respectera pas le contenu de l’accord, ce qui permettrait à l’Algérie de passer à l’étape suivante, qui consiste à résilier le contrat ou à arrêter la fourniture, même si une telle décision conduira à la fois l’Algérie et l’Espagne devant les juridictions internationales, auxquelles il faudra également beaucoup de temps pour traiter le dossier à moins qu’il ne soit soumis en urgence.

« L’Espagne cherche des manœuvres en soulignant que le gaz transféré au Maroc n’est pas algérien, mais plutôt conclu suite à d’autres accords avec des pays autres que l’Algérie, car le ministère de l’Energie et Sonatrach chercheront à prouver le contraire s’il comparaîtra devant un arbitrage international ». . Si l’Algérie était témoin d’un moratoire sur les livraisons de gaz à l’Espagne, tous les pays européens chercheraient à obtenir des approvisionnements supplémentaires et à accroître leurs approvisionnements, d’autant plus que l’Europe cherche aujourd’hui à s’affranchir du gaz russe et à trouver une alternative dans un contexte international difficile caractérisé par l’absence de grands producteurs et les prix élevés de cette ressource énergétique, qui ont atteint des niveaux records.

L’expert s’attendait à ce que l’Italie soit la première destination du gaz algéro-espagnol en cas d’arrêt de l’approvisionnement, étant donné que le gazoduc algéro-italien a une capacité de 120 milliards de mètres cubes, alors qu’une grande partie est inexploitée, et que l’Espagne l’approvisionnement atteint aujourd’hui 10 milliards de mètres cubes par an qui peuvent simplement être convertis vers la destination italienne.

L’orateur a rappelé la possibilité de revoir les prix du gaz dans les anciens accords, car les contrats permettent de renégocier le prix du gaz tous les deux ou trois ans, et le prix du gaz est lié comme référence au prix du pétrole, qui connaît également une hausse, ce qui fait l’hypothèse que la partie algérienne pourrait bénéficier de la hausse des prix lors de la prochaine étape.

Dans ce contexte, l’expert italien et conseiller principal au Centre de recherche Med-Euro, Daniel Rovanetti, a déclaré à Echorouk que le ministère algérien de l’Énergie a publié un communiqué dans lequel il annonce que l’Espagne fournira du gaz au Maroc à partir de demain, et prévient que « c’est une violation des termes du contrat », ce qui pourrait conduire à l’annulation de l’intégralité du contrat avec l’Espagne, de sorte que l’Algérie pourrait bientôt se retrouver avec une production excédentaire qu’elle pourra vendre à l’Italie », a ajouté Rovanetti.

L’expert italien a admis que l’Espagne subit une forte pression dans le domaine de l’énergie à la lumière de la guerre russo-ukrainienne et des circonstances actuelles, expliquant que l’Algérie peut utiliser le facteur économique pour faire pression, mais il espère en retour que les deux pays pourront trouver une solution commune.

Concernant la future révision des prix du gaz par la partie algérienne, l’expert affirme ; « Je pense qu’avant de parler d’un éventuel ajustement des prix avec l’Italie, il faut attendre le développement de ce bras de fer entre l’Algérie et l’Espagne. »

L’expert italien a affirmé que les transactions gazières aujourd’hui dans le monde sont affectées par des décisions politiques qui dominent le niveau juridique, selon lesquelles les lois sont susceptibles de changer en fonction des interprétations politiques, et il a conclu : « Les relations internationales évoluent aujourd’hui selon la méthodologie de interprétation politique ».